새내기 직장인 재테크 요령

|

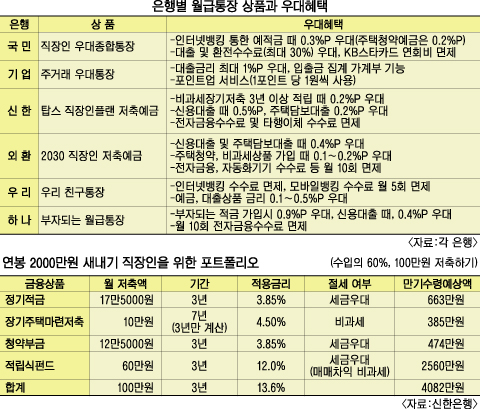

◆월급은 CMA로=새내기 직장인의 재테크는 첫 월급에서부터 시작된다. 은행들은 매달 꼬박꼬박 돈이 들어오고, 지급이자는 낮은 월급통장을 유치하기 위해 자동화기기(ATM·CD), 인터넷·폰뱅킹 수수료 면제 등 각종 부가서비스를 제공하고 있다. 또 예금상품은 추가금리를 주고, 대출상품은 이자를 깎아주기도 한다. 기존에 거래하던 은행에 가서 똑같은 계좌번호로 월급통장 기능만 추가할 수 있다.

특히 최근에는 자산관리계좌(CMA)가 월급통장으로 인기가 많다. CMA는 현재 14개 증권사에서 판매 중인데 은행 월급통장처럼 자동납부·자동이체·인터넷뱅킹 등 부가 서비스는 다 되면서 보통예금보다 이자가 높다. 보통예금 이자는 연 0.2%이지만, CMA는 하루만 맡겨도 연 4.3% 안팎의 투자수익(이자)을 준다. CMA는 3개월치 생활비를 모아두기 위한 ‘비상주머니’로 활용하기 좋은 상품이다.

다만, 예금자보호가 되지 않는 데다 마이너스 대출 기능이 없고, 전기·수도·보험료 등 각종 공과금을 납부하는 자동이체 통장으로 바꾸기가 쉽지 않다는 불편함이 있다. 이 경우 은행 월급통장을 쓰면서 매달 일정금액을 CMA 통장으로 자동이체시키는 방법을 써도 된다.

과소비가 걱정이라면 신용카드 대신 통장 잔고 내에서만 카드를 쓸 수 있는 체크카드를 쓰는 게 좋다. 체크카드도 신용카드와 똑같이 소득공제 혜택이 주어진다.

◆내집 마련 준비도 미리미리=내집 마련을 위한 준비도 이 시기부터 해야 한다. 내집 마련을 위한 상품은 청약할 수 있는 청약통장과 세제 혜택을 받을 수 있으면서 주택마련 자금을 모을 수 있는 장기주택마련저축 등 크게 두 가지. 우선 청약통장은 청약예금·부금·저축 세 종류가 있다. 청약예금은 한꺼번에 목돈을 넣고 2년 후 청약자격을 받고, 청약부금·저축은 매달 일정액을 넣으면 각각 전용면적 85㎡(25.7평) 이하 민영주택과 국민주택의 청약자격이 주어진다.

장기주택마련저축은 비과세 혜택과 소득공제 혜택을 받을 수 있다는 점 때문에 관심을 끈다. 가입자격은 무주택자나 85㎡ 이하로 3억원 이하의 1주택만 소유한 세대주이고, 금리는 일반 적금보다 다소 높다. 비과세 혜택과 함께 납입금액의 40% 내에서 300만원까지 소득공제도 받을 수 있다.

◆노후대책까지 세우면 ‘금상첨화’=노후자금 마련을 위한 장기 투자용으로는 적립식으로 투자하는 주식형 펀드 상품을 살펴보는 게 좋다. 주식은 적립식으로 분산투자하면서 10년 이상 장기투자할 경우 정기적금 이상의 수익률을 얻을 수 있다는 통계가 나와 있다. 운용실적에 따라 원금 손실 위험도 있으나 20대 후반, 30대 초반의 새내기 직장인이 20∼30년 장기 투자한다면 어떤 상품보다 높은 수익이 가능하다.

또 월급의 10% 이내에서 위험보장을 위한 보험에 가입하는 것도 필요하다. 이 경우 만기 때 돈을 돌려준다는 이유로 보험료가 비싼 저축성보험을 선택하는 것보다 만기환급금이 없는 순수보장성 보험에 가입하는 것이 적은 수수료를 내는 방법이다. 특히 보험은 젊을 때 가입하는 것이 보험료가 싸다는 것과 보장기간을 80세 이후까지 길게 잡아야 한다는 점을 명심해야 한다.

'◆커리어관리 > 직장생활팁' 카테고리의 다른 글

| 직장인의 자기계발 열풍 그 이유는? (0) | 2007.06.20 |

|---|---|

| 직장동료와 쿨하게 지내는 법 (0) | 2007.06.13 |

| 새내기 직장인의 재테크 전략-1 (0) | 2007.06.05 |

| 직장 옮기려면 평판을 닦아야 한다 (0) | 2007.05.31 |

| 왕언니가 지배하는 직장에서의 극복기 (0) | 2007.05.31 |